SLS212

焦作退休金3715元,看着还行?

一个指数低了,每月硬生生少300。

这笔账很多人都没算明白。

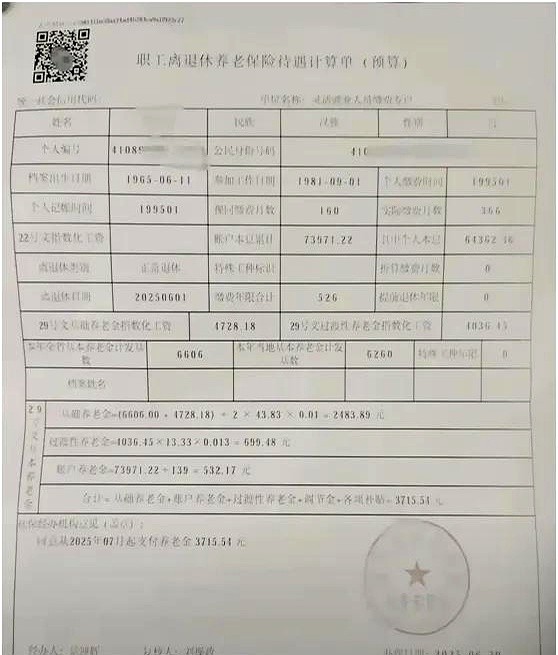

一位焦作老哥,工龄30.5年,退休金拿到手3715元,已经超过了全国企业退休人员的平均线。

但拆开看,才知道亏在哪。

他的养老金主要三块构成。

大头是基础养老金,占了67%,有2483元。

这部分钱的多少,直接和一个叫缴费指数的东西挂钩。

他的指数是0.7157,意思就是缴费基数常年低于社会平均工资。

如果能达到0.8-0.9的平均水平,这笔钱每月能多三百块。

第二块是个人账户养老金。

他账户里有7.4万,听着不少,但这是交了30多年的结果。

算下来一年才存进去2400多块,说明早些年交得确实太少了。

这部分每月只能领532元,拉低了整体水平。

不过,也有一笔钱是幸运拿到的。

那就是699元的过渡性养老金,这是专门给1995年以前参加工作老人的补偿。

这趟政策末班车,他算是赶上了,2025年以后退休的就没有这笔钱了。

最关键的一点来了,这3715元不是最终数字。

他是按2024年的基数算的,等到明年省里公布2025年的新基数,他可以申请待遇重算。

按近几年的涨幅,基数至少涨个3-5%,到时候不仅月养老金会涨,还能补发一笔上千元的差额。

别忘了医保,他工龄够了,但医保缴费年限还差1.17年,退休后还得自己补上才能享受终身医保待遇。

这件事比养老金更急。